はじめまして、2級ファイナンシャルプランナーのRYOです。

今回はiDeco(個人型確定拠出年金)のお話です。

(出典:iDeco公式サイト)

そうなんです、iDecoは年金の一種なんです、そもそもの話(・ω・)ノ

そもそも今の日本において年金についてほとんど知らない人が大多数であり、的外れでトンチンカンな議論も数多く見受けられます。

「イデコなんて必要ない!!!」というお金のエキスパートや社長も数多くおり、どうすればいいのか迷いますよね。

という方々の一助になればと思っています。

後悔してからでは遅いのです。

iDecoのメリット・デメリットをキッチリ把握して、iDecoをやった方がいいのか、やらなくてもいいのかを判断しましょう。

こういう人を見ると「それくらい先に勉強しとけや」と思うわけです。

では始めます(”◇”)ゞ

そもそもiDeCoってなに?

そもそもIDeCoとは、自分で用意する年金のことです。

20歳以上65歳未満なら誰でも加入することができます。

iDeCoという呼び方は、「個人型確定拠出年金」を英語にした時の頭文字をとっているそうです↓

いまの時代、一寸先は闇です。

私たちが老人になった頃には、もらえる年金はわずか!!!!

どっちにしろ年金だけでは生きていけないわ

という時代です。

つまり自分の年金は自分で準備する時代!ということです。

要するにイデコとは、

将来確実に減っていく年金に頼るんじゃなく、自分で年金を作って。

そのためにイデコってゆー制度作ったからさ!!!!

ということなんです。

ある意味、国が国民を見放して各々の自己責任にしたということですね(笑)

新NISAとかiDeCoとかいくつか優遇税制作ったからさ、

それでも投資怖いとか言って資産形成とか老後対策しないなら、

もうマジでおめーらの老後なんて知らねーわ(笑)

という熱いメッセージが込められているのです。

お国に見捨てられたので、(iDeCoを使う使わないに拘らず)せめてご自身でじっくり考えて老後対策をしていきましょう。

ちなみに、iDeCoの公式サイトはかわいらしくわかりやすさ重視です↓

(出典:iDeco公式サイト)

わかりやすいイラストで構成されていますので、一度ご確認くださいね٩( ”ω” )و

個人型確定拠出年金iDeCo(イデコ)の公式ホームページです。個人型確定拠出年金『iDeCo』は、公的年金にプラスして給…

ではイデコのメリット・デメリットを見ていきましょう!

iDeCoのメリット

イデコのメリットは大きく分けて以下の4つです。

- 掛け金が全額所得控除

- 運用益が非課税

- 差し押さえ禁止財産

- 受け取り時に退職所得控除や公的年金等控除が使える

一つずつわかりやすく説明していきますね(^ω^)

掛け金が全額所得控除

ちょっと難しい言葉ですが、掛け金が全額所得控除というのは、簡単に言うと

ってことなんです。

ここで、ある30歳の会社員の場合で考えたいと思います。

2022年1月1日から30歳の会社員が、iDeCoで毎月¥23,000(会社員の限度額いっぱい)を65歳まで35年間拠出(お金を払うこと)し続けるとします。

すると、総拠出額は966万円(※1)になります。

この966万円に所得税率20%と住民税率10%をかけた¥2,898,000(※2)が節税できることになります。

つまり、35年間で289万8000円を節税できるのです!!!!

(※1)¥23,000(円/月)×12(ヵ月)×35(年)

(※2)966万円 × 0.3(所得税+住民税で30%の税金)

ちなみに公務員の場合は、毎月の拠出額が最大でも¥12,000なので、35年間拠出し続けると151万2000円の節税になります。

ですので、年収が高い人ほど所得税率が高くなるのでその分節税の影響が大きくなるということになります。

所得税の税率については、国税庁のページに載っていますのでご確認ください↓

ではiDecoの2つ目のメリットについて説明します。

運用益が非課税

運用益が非課税というのは、

ということです。

例えば、投資をして利益が100万円出た場合、その利益に20.315%の税金(=約20万円)がかかります!タカイ…

一生懸命勉強して、元本割れのリスクをとって、死ぬ気で運用して得た利益の2割が、

何もしていない国に吸い上げられてしまうのです。

しかしiDeCoを利用した場合、この運用益に対しては非課税なので20.315%の節税になり、複利で理想的に資産を増やしていけるのです!

ここで言う非課税とは、実際にお金を受け取るまでiDeCo口座に年々蓄えられる利益については非課税ということです。

差し押さえ禁止財産

差し押さえ禁止財産というのは、

ということです。

イデコは確定拠出年金法という法律の下で運営されているので、税金を滞納している以外の理由で誰かに差し押さえされることはありません。

また、一般的な預金とも違って運営管理機関である信託銀行は信託法という厳しい法律の下で運営されているので、信託銀行自身が破綻してもイデコの財産は守られるのです。

たとえ転職しても心配なし!

転職先の企業でも問題なく運用を続けられます

これをポータビリティと言います。

個人型確定拠出年金iDeCo(イデコ)の加入資格や運用方法などの基本的な情報をまとめております。…

受け取り時に退職所得控除や公的年金等控除が使える

先ほど、運用益は非課税と言いましたよね?

しかし、受け取り時には課税されます!!

と思いますよね。

運用益は非課税ですが、受け取り時には課税される

つまり、こういうことなんです。

そう思いましたか?

そこで使えるのが以下の2つの控除、

- 退職所得控除

- 公的年金等控除

なのです!!!!

前者は一時金として受け取る場合(つまり退職金として受け取る場合)に、後者は年金として分割で受け取る場合に利用することができます。

また、一時金として控除額いっぱいまで受け取って、残りを年金として受け取る併給(へいきゅう)という方法もあります。

個人型確定拠出年金iDeCo(イデコ)の加入資格や運用方法などの基本的な情報をまとめております。…

退職所得控除

退職所得控除(たいしょくしょとくこうじょ)とは、まあ早い話

せっかくの退職金に高い税金かけんの可哀想やし、

退職金としてガッツリお金もらう時は、ガッツリ節税させたるわ!!!!

ってことです。

詳しくはこちらのサイト(退職金にも所得税はかかる!計算方法と注意すべきこと)に書かれていますが、要するにこういうことです↓

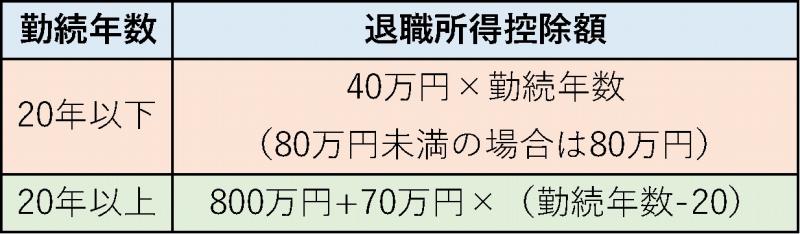

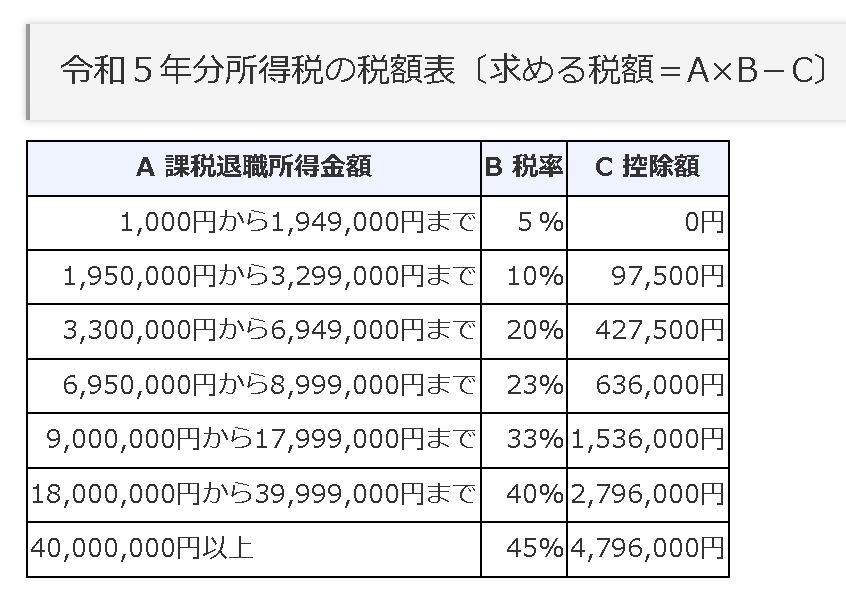

そして、一時金で受け取る場合は退職所得控除を超えた分に対しても、それを半分にしてから下の表の税率をかけて税額を決定することになっています↓

(出典:令和5年分所得税の税額表〔求める税額=A×B-C〕)

勤続年数35年、65歳で退職金を受け取る場合

勤続年数35年、65歳で退職金を受け取る場合の退職所得控除額がこちら↓

この人が会社から退職金1,000万円をもらい、イデコで1,500万円を一時金で受け取った場合、退職所得控除を超過した650万円に関しては税金がかかるのですが、実際はこの650万円をさらに半分にした325万円に対して上の表の所得税率をかけ、そこから更に控除額を引いて税額が決定されます。

つまり納税額は222,500円です。

勤続年数15年で65歳で退職金を受け取る場合

勤続年数15年、65歳で退職金を受け取る場合の退職所得控除額がこちら↓

こちらの場合も同様で、600万円以上の退職金を受け取ると差額は課税されてしまうということです。

会社から退職金500万円受け取って、イデコで1,500万円を受け取った場合、超過した1,400万円の半分(700万円)に所得税率をかけ、更に控除額を差し引いて最終的な税額が決定されます。

つまり納税額は974,000円になります。

これが一時金で受け取る場合の退職所得控除です。

勤続年数とiDeCoの運用年数のうち、どちらか長い方の年数を用いて退職所得控除額を決定できるようです!

なので、iDeCoの運用年数が長いと安心して転職できるってことです!

退職所得控除については国税庁のページで確認することができます。

退職所得控除は、次で述べる公的年金等控除よりは節税額が大きくなることがほとんどです。

公的年金等控除

公的年金等控除(こうてきねんきんとうこうじょ)とは、まあ早い話

運用した資産を年金として分割して受け取る場合、それは収入なのでもちろん課税されるよ?

まーある程度の控除は認めるけどさ

という感じです。

ご存知の方も多いかもしれませんが、国民年金や厚生年金は国が用意する公的年金ですが、結局は収入なので雑所得として税金がかかるらしいですよ(笑)

毎月ウンザリするほど年金保険料取ってるくせに、受け取り時には課税すんのかよ!!!!

退職所得控除と違い、公的年金等控除はとーーーっても複雑なので、深く理解することはできませんでした(´・ω・`)

その上で、筆者が理解した範囲の知識をお伝えします。

課税される雑所得=公的年金でもらえる金額(a) × 割合(b)ー控除額(c)ー基礎控除(48万円)

(a)~(c)については下の表に書かれている通りです↓

(出典:No.1600 公的年金等の課税関係【国税庁HP】)

これを踏まえて、筆者が考える公的年金等控除のポイントは以下の3点です。

- 【年金以外の収入が無い前提】65歳未満なら月9万円まで(年108万円まで)の年金なら税金はかからないし、65歳以上なら月13万円まで(年158万円まで)の年金なら税金はかからない

- iDeCoで受け取れる年金額の幅を計算する必要がある

- 毎月給付手数料(振込手数料)が440円かかるので、一時金の方が断然お得

では例を見ていきましょう。

» ここからはメンドクサイ計算式が出てくるので読み飛ばしてもらっても全く問題ありません!!

(例1)受け取っている公的年金がまだ0円の65歳未満の場合

イデコの資産を毎月9万円まで取り崩しても非課税ですね!

この人はまだ老齢厚生年金を受け取っていない人ですね。

(例2)受け取っている公的年金が月10万円の65歳以上の場合

月10万円なので、年間120万円受け取っています。

ということは、158万円の控除範囲内なのでこの時点ではまだ非課税ですね!

そして、iDeCo年金を毎月31,666円(年間38万円=158-120)までなら受け取っても非課税になりますね。

(例3)受け取っている公的年金額が月15万円で他の収入が一切ない65歳以上の場合

月15万円ってことは年間180万円受け取っているので、イデコで年金を受け取る前ですら22万円(180-158)に対して所得税と住民税がかかります。

つまり、

ってことですね。

そして、先ほどの所得税率の表を見ると、

まあ所得税率1,949,000円までは所得税率5%なので、もしiDeCoで年金を受け取るなら毎月144,083円(年1,729,000円=1,949,000‐220,000)までなら所得税率5%の範囲内で収まります。

その場合は1,949,000 × 0.05=97,450円の税金がかかります。

(例4)公的年金を毎月20万円受け取っており、年金以外の収入が500万円ある65歳以上の場合

この人スゴイですね(笑)

まずは年金だけで年240万円受け取っており、こちらの図で

この人の控除を超えた分は130万円(240万円 × 100%‐110万円)とわかります。

そして他に500万円の収入があるので、コイツらを足して基礎控除48万円を引くと、この人の課税所得は582万円になります。

また先ほどの所得税率の表を見ると、695万円までは所得税率が20%なので、その差額の113万円までは同税率になります。

これを12で割ると、iDeCo年金を毎月94,000円以内に収めれば税率20%の最大枠を使い切れるという考えになります。

基礎控除に関しては、以下に国税庁のHPを記載しておきます↓

» 折りたたむ

まあ筆者はド素人なので、難しい控除の話とか税金の計算は税理士に相談しましょう。

わかりにくいですが、下に国税庁が公開している公的年金等控除に関するURLを示しておきます。

iDeCoのデメリット

さて、長々とiDeCoのメリットを語ってきましたが、次にデメリットの説明です。

iDeCoのデメリットは大きく分けて以下の4つです↓

- 60歳まで引き出せない

- 手数料がかかる(ざっくり数千円)

- 元本割れのリスクがある

- 受け取り時に税金がかかる(年金も税金がかかる)

個人型確定拠出年金iDeCo(イデコ)の加入資格や運用方法などの基本的な情報をまとめております。…

ではそれぞれ説明します。

➀60歳まで引き出せない

これヤバいっすね(笑)

一度iDeCoを始めたら、60歳までそのお金は引き出せないぜ?

例えば毎月23,000円を30年間拠出し続けたら計828万円になるが、それは60歳になるまでマジで受け取れないんだぜ?

その覚悟はできてるんだろーな?

ってことです。

まあ大きな事故に遭って一定以上の障害者認定を受けたり死亡した場合は、途中で死亡一時金などを受け取れますが、基本的には60歳まで引き出せないと考えましょう。

iDeCoをやらないという人の理由の多くは、この資産凍結という縛りがあるからのようです。

たとえiDeCoで節税できなくても、その1,000万近い資産で別の事業を興したり、個別株などで個人的に運用する方がトータルで見れば利益も大きいという考えの方が多いような気がします。

しかし逆に考えれば、60歳まで引き出せない差し押さえされない最強貯金だと言えます。

なので老後のためにある程度の金額をiDeCoに拠出し続けるのもありかなーと思っています。

②手数料がかかる

大きく分けると、手数料は以下の3種類がかかります↓

➀加入時手数料(初回のみ2,829円)

②運営管理手数料(毎月171円)

③給付事務手数料(毎回440円)

それぞれ説明します。

➀加入時手数料(初回のみ2,829円)

まずはiDeCo加入時に2,829円の手数料がかかります。

これはどの銀行・証券会社でも必ずかかる金額です。

②運営管理手数料(毎月171円)

そして、毎月運営管理手数料なるものがかかりますが、これは各金融機関や証券会社によって違います。

筆者が使っている楽天証券やSBI証券は業界最安クラスですが、それでも毎月171円(証券会社の手数料は0円)かかります。

35年で7万円を安いとみるか高いとみるか、それは人それぞれですが…

③給付事務手数料(毎回440円)

これは特に年金として受け取る場合に問題になってきますが、60歳を超えてからはiDeCo資産を受け取る場合、毎回440円の手数料がかかります!

例えば老齢厚生年金を受け取れる65歳まではiDeCo年金を取り崩そうと考えている方は、60歳から65歳の5年間で手数料が26,400円(=440円 × 12ヵ月 × 5年)かかります。

60歳から70歳まで10年間取り崩そうと考えている方は、ざっくり振込手数料だけで52,800円かかります。

③元本割れのリスクがある

iDeCoの投資商品には大きく分けて2種類の商品があります。

- 元本確保型

- 投資信託

元本確保型とは定期預金のことで、満期まで保有していれば100%元本割れ(赤字になること)はありません。

しかし、投資信託の場合は市場の動向によっては元本割れする可能性があります。

とは言え、配当金再投資の長期投資が前提のiDeCoでは20~30年の長期運用ならば負け無しと言われるインデックスファンドともとても相性が良いとも言われます。

歴史をみる限り、です!!!

未来のことは誰にもわかりませんので、勝者のゲームとも呼ばれるインデックスファンドもあくまで自己責任での投資になります

まあ上でもシミュレーションした通り、30歳からiDeCoを始めた会社員が65歳までの35年間、毎月23,000円を拠出し続けた場合の節税額は、(個人の所得税率にもよりますが)なんと約290万円です!!!

まあかなりシンプルに言えば、受け取り時点のiDeCo口座に290万円の赤字が出ていても、節税額と相殺すれば赤字が0ということです。

④受け取り時に税金がかかる

先ほど説明した➀退職所得控除と②公的年金等控除のお話になります。

iDeCoには、受け取り時に税金がかかるという意味不明なデメリットがある一方で、ある程度控除が可能なので全額非課税で受け取れる可能性もあるというメリットもあります。

まあこれは個々人の考え次第ですが、福利厚生が手厚く、モノスゴイ退職金をガッツリもらえる会社員の場合は少しiDeCoのメリットが薄れます。

iDeCoを始める前に注意すべきこと

では実際にiDeCoを始める時の注意点をいくつかお話します!

始め方自体は、YouTubeやHPで山ほどヒットするのでここでは述べません。

一応筆者のプロフィールを簡単に示しておきます。

- 11月生まれの28歳

- 独身会社員

- 年収は、所得税率20%の範囲内(3,300,000円~6,949,000円)をウロウロ

- 支出・浪費は少なめ

- 65歳までずっと会社員の予感(笑)

- 運用成績次第では60歳で完全FIREできる予定

➀いつから始めていつまで拠出するか

まずはいつから始めていつまで拠出するのか、大体でいいので考えましょう。

筆者の場合ですが、(いつを受け取り時期に設定するかで2択になりますが)だいたい

➀28歳~65歳まで毎月23,000円(会社員の限度額)を拠出すると、37年間で約1,021万円(=10,212,000円)

②28歳~60歳まで毎月23,000円を拠出すると、32年間で約883万円(=8,832,000)

のどちらかになってくるかな~と思っています。

節税できる額は?

だいたいの拠出額を上で計算できたら、次に節税できる額を考えましょう。

その拠出額に自分の年収から計算される所得税率(下表参照)

と住民税率10%をかけましょう。

筆者の場合ですが、所得税率は20%なので

➀約306万円(=3,063,600=10,212,000 × 0.3)

②約265万円(=2,649,600=8,832,000 × 0.3)

の節税ができることになります。

将来の年金額を計算する

さて、では次に将来受け取れる年金の額を計算しましょう。

老齢基礎年金(国民年金)

20歳以上の日本に住所を有する全員が強制加入させられている国民年金を、20歳から60歳まで毎月欠かさず年金を払い続けた場合、65歳時点でもらえる年金は789,000円(年額)です。

将来のことはわかりませんので、皆さんも是非注目しといてください!

年額789,000円は毎月に直すと65,750円になります。

いや、月65,750円って、

全く生活できひんやんけ!!!!!

余談ですが、60歳まで年金保険料払っても実際に年金をもらえるのは65歳からなので、国は企業に定年延長を求めました↓

2025年4月からは定年を65歳にするわ

あ、これもう決まってるから(笑)

各企業は定年延長とか定年廃止の手続きヨロ!

って感じです。

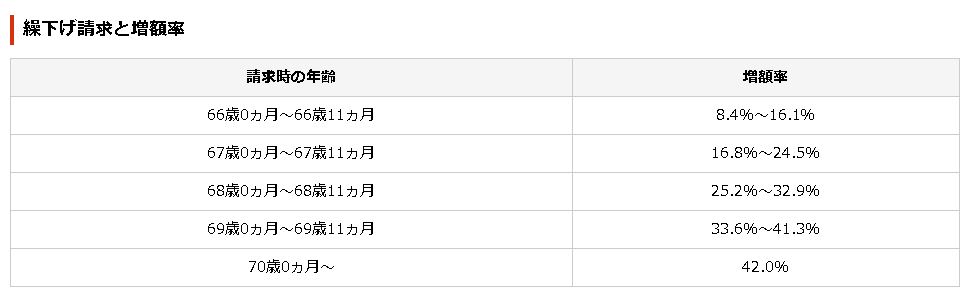

ご存知の方も多いと思いますが、年金の受取(受給)は遅ければ遅いほど年額が上がっていきます↓

例えば70歳まで年金受給を我慢した方は、70歳時点での年金受給額が約112万円(=789,000 × 1.42)になります。

月額に直すと、約9万3000円です!

そこで厚生年金の登場です!

老齢厚生年金(厚生年金)

厚生年金はほんと各個人でまちまちなので、一概にこの金額だとは言えないのですが…

こちらの方のブログが参考になると思います↓

日本では「国民皆年金制度」が実施されており、国民は何らかの公的年金に加入しなければいけないことになっています。公的年金に…

上の記事によると、

(出典:厚生年金っていくらもらえる?国民年金との違いや受給額の計算方法を解説)

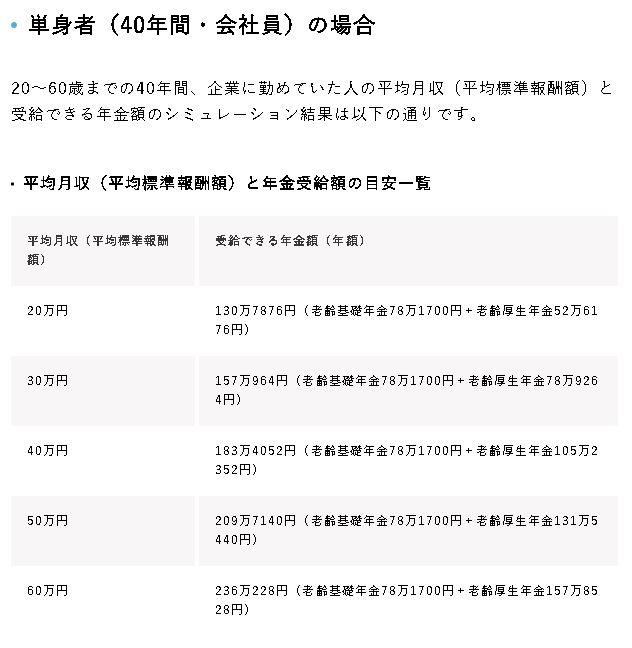

まあ、筆者の現状を鑑みた感覚的な数値で言うと、老齢基礎年金と老齢厚生年金がどちらも78万円くらいもらえるかな~と思っています。

こちらも繰り下げ受給をすればするほど受給額は増えていきます。

70歳まで繰り下げ受給すると、国民年金と同様に月額9万3000円ほどになりそうです。

まあ長々と言ってきましたが、要するに筆者は

ということです。

こちらの方の記事もおもしろかったので載せておきます↓

日本では「国民皆年金制度」が実施されており、国民は何らかの公的年金に加入しなければいけないことになっています。公的年金に…

足りない額を知る

さて、筆者の場合は60歳から70歳までを無事に過ごせれば70歳からは人生安泰という皮算用になります。

60歳にもなれば毎月15万円もあれば、普通に暮らしていけそうな気がします。

ということは、60歳時点でiDeCoの総資産額が1,800万円(15万円 × 12か月 × 10年)あればいいんです。

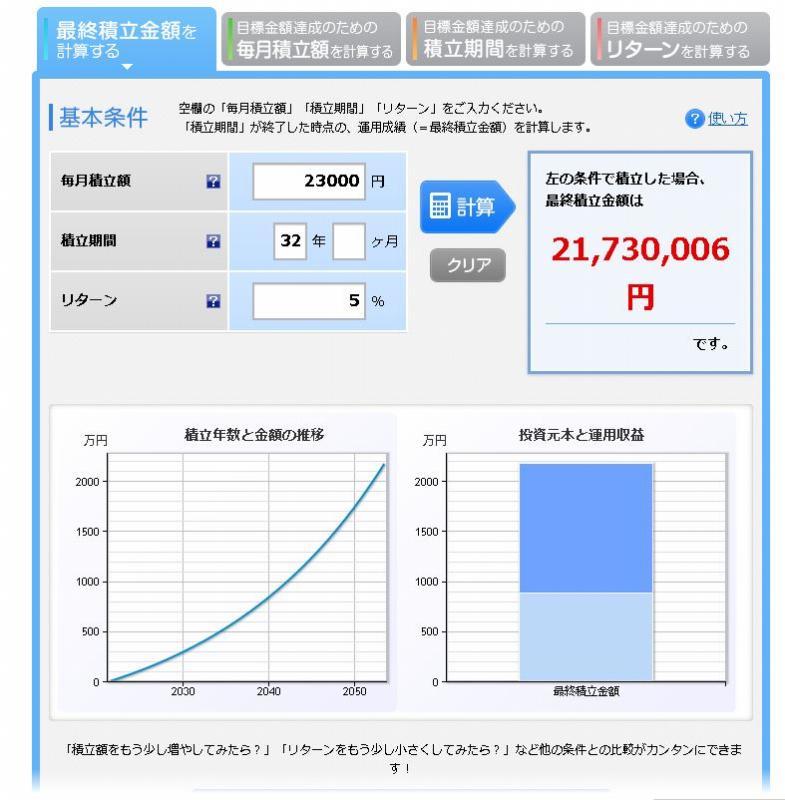

では、楽天証券のシミュレーション機能(→積立かんたんシミュレーション)を用いて、1,800万円が実際に貯まりそうかを確認します↓

え~っと。

毎月23,000円を32年間だから…

年利の決定がムズイんだよな~

まあ現実的な5%にするか…

結果発表!!!!!

よし、iDeCoをやろう(笑)

やった方がいい人

では最後にiDeCoをやった方がいい人の特徴をいくつかご説明します↓

➀貯蓄がある人

②収入がある人

③若い人

④会社員・公務員

⑤自身の会社で退職金が出ない人

最後なのでパッパッと説明します。

➀貯蓄がある人

貯蓄が無いあなた!!

まずはiDeCoどうこうの前に生活防衛資金として支出の1年分は貯金しましょう

60歳まで引き出せないのですから、貯金が無い人はやるべきではありません!!

②収入がある人

収入が高いあなたは、恐らく所得税率も高いはずです。

住民税率は一定ですが、所得税率は年収によって大きく変わるので年収が高い人の方がiDeCoで節税できる幅は大きくなります。

また収入が高い人は、iDeCoに拠出してもまだ余剰資金が多く残るので、それを貯金するなり資産運用するなりしましょう。

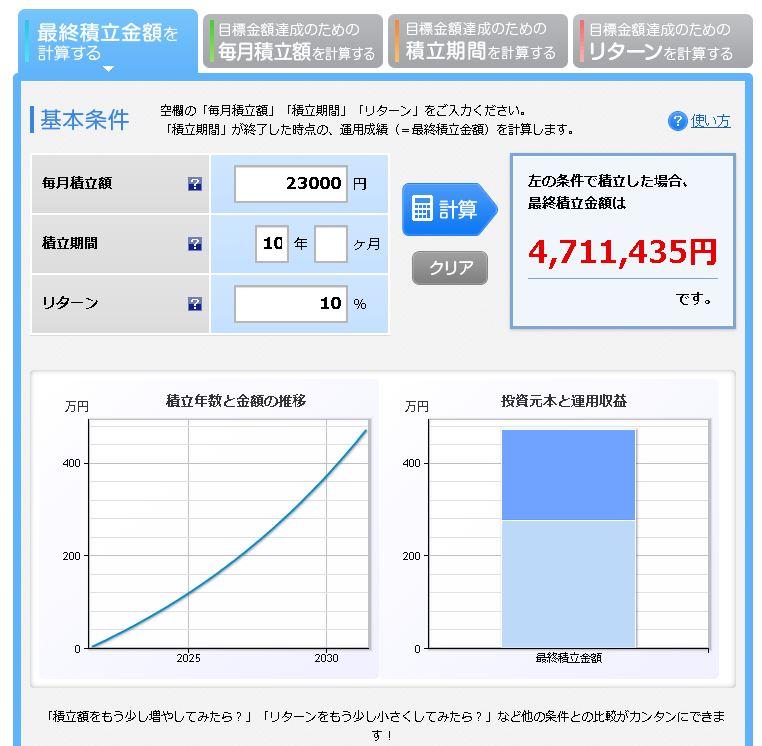

③若い人

iDeCoは配当金再投資の長期運用が大前提です。

複利の力を味方にできるのは若い人だけです!

50歳の会社員が60歳までiDeCoで毎月23,000円を拠出し、奇跡的に年率10%の勢いで増やしていけたとしても、得られるのはたったの471万円です。

しかも投資元本が276万円です。

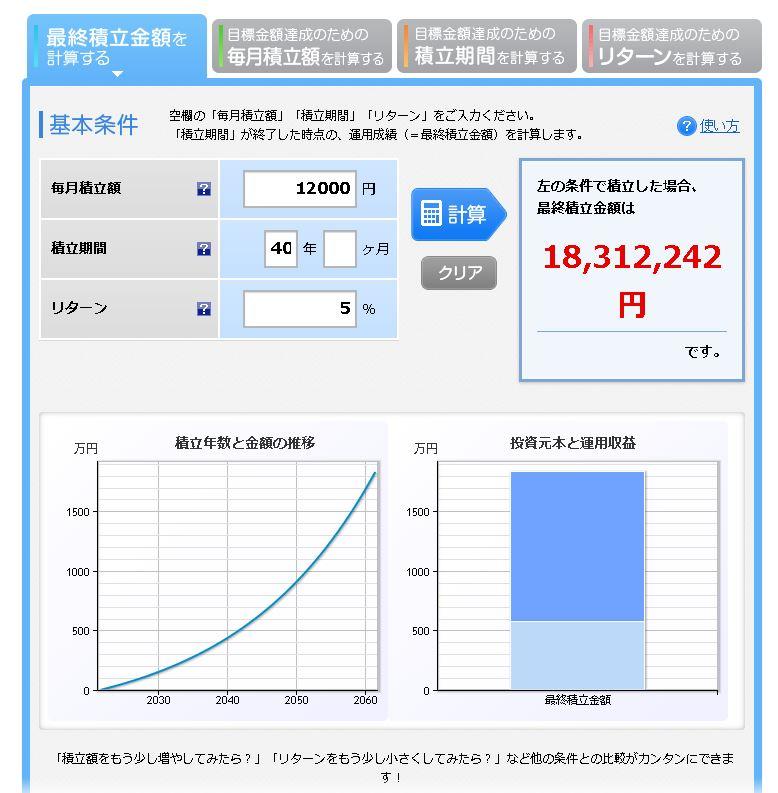

逆に公務員の22歳の若者が、20歳から毎月12,000を年率5%で60歳まで40年間運用した場合↓

1,831万円になるのです。

若いことの最大のメリットは運用期間を長くとれるってことです!!

④会社員・公務員

若くて収入があって貯蓄もある個人事業主(フリーランサー)の場合、もちろん節税にはなるんですが、経費として落とせる幅が広いので、会社員や公務員ほどメリットはないと言われます。

なんと言っても会社員や公務員は使える経費や控除が非常に少ないので、税金がかかる前の所得から投資資金を出せるのはかなり魅力的だと思います。

⑤自身の会社で退職金が出ない・少ない人

iDeCoのメリット・デメリットでも述べたように、iDeCoの資産は受け取り時に課税されます。

そして、iDeCo資産の受け取りは年金としてではなく退職金として一時金でもらう方が節税できるのです。

しかしご自身が現在働いている会社でガッツリ退職金が出そうな場合、iDeCo資産と合算すると退職所得控除額を上回る可能性が高いです。

※例えば勤続40年の場合、2,200万円まで退職所得控除=非課税枠が使える

自身の会社の退職金の状況も薄っすらと視野に入れながら、iDeCo加入を検討しましょう。

iDeCoの最大のメリットは所得控除による節税なので、運用益に対する課税はあくまで補助的な情報として考えましょう。

おわりに

さて、いかがでしたでしょうか?

実際に受け取りを考える段には、必ず税理士に相談しましょう!!

またGoogleは、読者の人生に大きな影響を及ぼすようなテーマ(お金や健康など)に関する規制が非常に厳しく、一般ピーポーのブログが検索順位上位をとることはほぼ100%無いので、このブログに辿り着かれたあなたは非常にレアなケースだということです(笑)

ここまで読んで頂いてありがとうございました!

では一緒に老後のための資産形成をしていきましょう。