はじめまして、2級ファイナンシャルプランナーのRYOです。

今回は年金のお話です。

そもそも今の日本において年金についてほとんど知らない人が大多数であり、的外れでトンチンカンな議論も数多く見受けられます。

そこで今回は、複雑でよくわからない国民年金や厚生年金、私的年金についてわかりやすくご紹介しようと思います。

という方々の年金に対する認識向上に繋がれば良いなーと思っています。

将来こういう老人にならないために。

醜い争いが…

そもそも年金とは?

老後資金2,000万円不足問題など(最近では5,000万円不足とも…)、社会問題になりつつある年金ですが、そもそも年金とは何かをもう一度確認しておきましょう。

など、まあ様々言われますが、知らないからこそ未知なる恐怖に怯えている人が多いような気がします。

地雷だってどこにあるかわからないから恐ろしいんですよね。

深さがわからない池、先が見えない崖も全て知らないから恐ろしいんです。

年金に限らずですが、正しく知って正しく恐れるのが最も重要です。

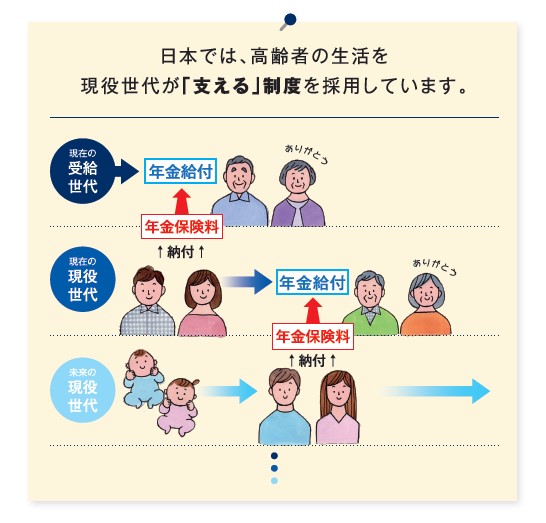

では「年金の仕組み」を超簡単に言うと、

- 自分たちが払った年金保険料が現在の老人を助けている。

- 未来の若者たちが支払う年金保険料で自分たちの老後は助けられる(予定)

つまり(ポジティブに言うと)世代間の支え合いです!

これを賦課方式(ふかほうしき)と呼ぶらしいのですが、

※賦課方式のイメージ(出典:「世代間扶養」における意義)

でもそんなことは覚えなくてもいいです。

賦課方式が変わる可能性はありますが…

少子高齢化と年金問題

では少子高齢化と年金問題について簡単に見ていきましょう。

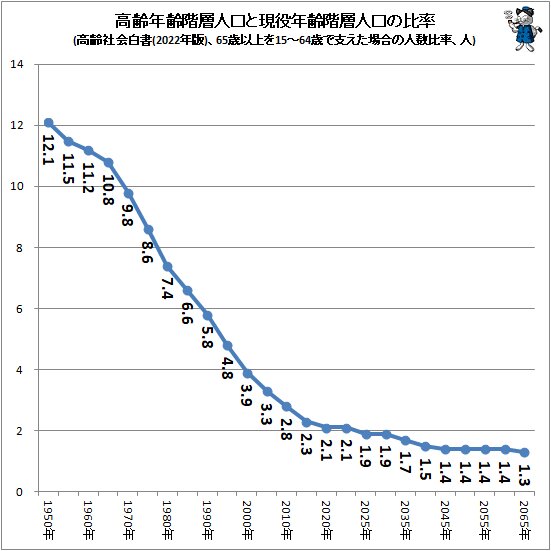

こちらの図は「何人の若者で1人の高齢者を支えているか」を表しています。

(出典:2021年は2.1人で1人、2065年には? 何人の現役層が高齢者を支えるのか(2022年公開版))

昔は子供が多かったのでこんな状態でした。

1985年頃は約7人の若者で1人の老人を支えていた

しかし徐々に少子高齢化が進み、

2005年頃には約3人の若者で1人の老人を支えていた

そして現在はこんな感じです。

※2024年現在、正確には約2人の若者で1人の老人を支えている

つまり少子高齢化が加速すればするほど、自分の年金を払ってくれる(未来の)若者たちが少なくなるのです。

それに自分の年金を払ってくれる未来の若者たちが減るってことはつまり・・・?

- 将来もらえる年金が減額されるか

- 年金は減額されずに、将来の若者たちの年金保険料が増額されるか

どっちか「2つに1つ」ということになるんです(←たぶん)

しかし、ここにきて将来的に希望の光がチラッと見えているのがGPIF(年金積立金管理運用独立行政法人)の存在です。

GPIFとは早い話、

という感じで、日本の年金を運用している我らの心強い味方なんです。

GPIFのエリートたち

GPIFは平成13年(2001年)4月1日から正式に年金資金運用事業を開始し、2008年のリーマンショックや直近のコロナショックを乗り越えて、2023年時点では平均年率3.99%で運用し累積収益額132兆4,113億円を叩き出しているスゴイ奴らの集まりなんです!!!

また彼らは、ここ5~10年で資産を増やそうとしているのではなく、あくまで50~100年後の未来を見据えて運用しています。

なので野党などが「今年は○兆円の損失が出たじゃないかーーどう責任取るんだよおぉぉ」とか言っているのは完全にお門違いなので、その尻馬に乗ってGPIFを批判しているとマネーリテラシーの高い方から

(コイツGPIFや投資のこと何も知らねーな、クズが!!!)

と思われるので気を付けましょう(;’∀’)

単年毎には〇兆円の赤字黒字があったとしても、長期目線で見れば約4%超の利回りを出しているGPIFは(個人的には)非常に優秀だと思っています。

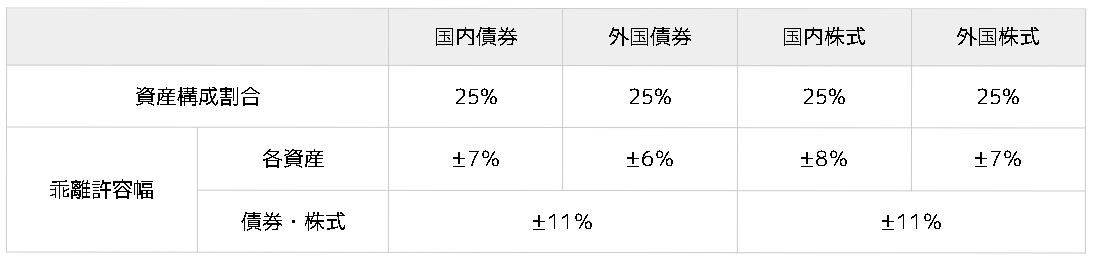

ちなみにGPIFの基本ポートフォリオは公開されています。

(出典:基本ポートフォリオの考え方)

まあ、このGPIFの存在もあるんで、そこまで年金に対して悲観的になり過ぎるのもどうかと筆者は思っています。

今後のGPIFの運用に注目です!

年金の種類

さて、では年金の種類について見ていきましょう。

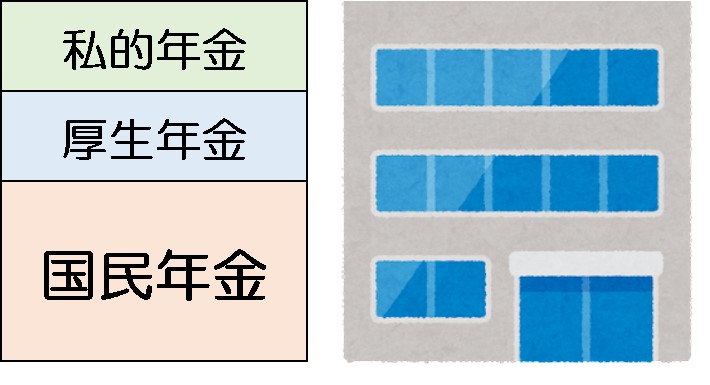

そもそも年金とは、大きく以下の3種類に分かれます↓

- 国民年金(1階部分)

- 厚生年金(2階部分)

- 私的年金(3階部分)

まあこの仕組みは建物に例えられることが多いですね↓

ではそれぞれ簡単に紹介します。

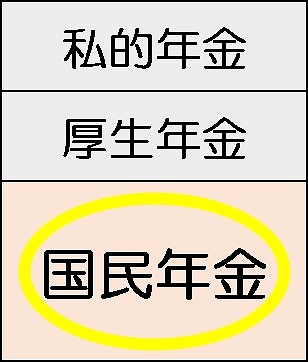

国民年金(1階部分)

まず国民年金は、

が強制的に加入させられる年金制度です。

40年間で480カ月払うので、たとえば大学の4年間(48カ月)の国民年金を払っていない場合は将来もらえる年金額が10%減るということですね。

国民全員が支払うので、土台という意味で1階部分と言われます。

令和5年度では、国民みんな同じ金額で毎月16,520円がかかります。

最新の年金保険料は日本年金機構HPの国民年金保険料をご確認ください。

要するに、

とりあえず全員国民年金保険料払えや!

集まったお金はおれらが運用して増やしたり、老人たちに平等に配ったりするからよぉ

ってことですね。

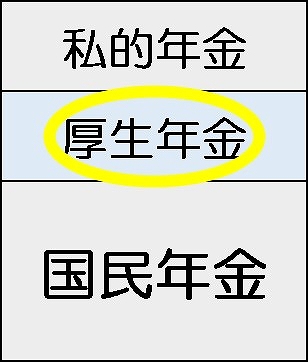

厚生年金(2階部分)

次に厚生年金ですが、

が強制的に加入させられる年金制度です。

厚生年金保険の加入は会社員や公務員は強制ですが、自営業者などは加入できませんので(土台ではない年金=)2階部分と言われます↓

当たり前の話ですが、どんな建物でも1階部分は必ずありますもんね。

逆に2階建てかどうかは人によるってことですね

厚生年金の保険料は、各自の標準報酬月額(4~6月の3カ月間の平均給与)によって異なるので一概に言えません。

まあ例えば額面給料で毎月33万円もらっている方は、下の標準報酬月額の等級が21なので、毎月62,220円厚生年金保険料がかかっているということになります!

(出典:○令和2年9月分(10月納付分)からの厚生年金保険料額表(令和3年度版))

ここで注意したいことが1つ!

厚生年金保険料の半額は会社が負担してくれています!!!

半額は会社負担なので、まあ得っちゃあ得かもしれませんね!

最新の厚生年金保険料額を知りたい方は、日本年金機構が公表している厚生年金保険料額表を参考にして下さい。

また、厚生年金の被保険者(加入者)の条件については日本年金機構の適用事業所と被保険者により詳しい説明が載っています。

要するに、

会社員とか公務員は経費がほぼ使えないし、かわいそうだな~

国民年金だけじゃ将来不安だろうから厚生年金もオマケしちゃうよ

だから文句言わずに年金保険料払えや

その代わり半額は会社負担だから超お得だろ?

しかも将来の年金増えるんだぜ?

ってことですね。

次に私的年金の説明です。

私的年金(3階部分)

そして、最後に私的年金です。

私的年金とは、

のことです。

年金足りないとかウダウダ言ってねえで、自分の年金くらい自分で作ったらどうなんだぁ?

そのために新NISAとかiDeCoとかの優遇税制とか作ったんだからよぉ?

おれはお前らのお母さんじゃねーんだよ

という、日本政府の熱い気持ちがこもっているのです。

私的年金については、厚生労働省が公表する私的年金制度の概要(企業年金、個人年金)でわかりやすく解説してあります。

私的年金は大きく以下の2つに分けられます↓

- 確定給付型

- 確定拠出型

なんかわかるようなわからないような微妙なラインだと思うので、こちらも簡単に説明します。

確定給付企業年金制度(DB)

『確定給付型』とは早い話、

年金ということです。

給付金額が予め確定しているので「確定給付型」と呼ばれます。

確定給付型のメリットは、厚生労働省の確定給付企業年金制度(DB)によると以下の通りです↓

確定給付企業年金制度は、労使の合意で比較的柔軟な制度設計が可能であり、受給権が保護されているなどという長所があります。

まあそのままですが、企業と労働者の間で柔軟に制度を設計できるのがメリットとということですね。

確定給付型には2種類あり、名前だけ紹介しておきます↓

- 規約型確定給付企業年金

- 基金型確定給付企業年金

では次に確定拠出型を見てみましょう↓

㋑確定拠出年金制度(DC)

確定給付型と違い『確定拠出型』は、

ってことですね。

毎月拠出する金額が確定しているので「確定拠出型」と呼ばれます。

確定拠出型のメリットは、厚生労働省の確定拠出年金制度(DC)によると以下の通りです↓

確定給付型の企業年金を行うことが難しい中小企業の従業員や自営業者などのニーズに応え、離職・転職にも対応しやすくなることから、年々その規模を拡大しています。

やはり確定給付型では、その会社でずっと働いていくことが前提なので、転職などの多い最近の若者には確定給付型のメリットはそんなに無いのかもしれませんね。

確定拠出型にも種類が2種類あり、名前だけ紹介しておきます。

- 企業型確定拠出年金

- 個人型確定拠出年金(iDeCo)

ちなみにiDeCoについては初心者向けの記事があるので興味があればどうぞ↓

おわりに

さて、だいたい年金についてはご理解頂けましたでしょうか?

今後、年金だけで老後の生活を成り立たせるのは不可能になってくると思うので、若い今から少しずつ勉強をして投資を始めて頂ければと思います。

Googleは、読者の人生に大きな影響を及ぼすようなテーマ(お金や健康など)に関する規制が非常に厳しく、

一般ピーポーのブログが検索順位上位をとることはほぼ100%無いので、このブログに辿り着かれたあなたは非常にレアなケースだということです(笑)

ここまで読んで頂いてありがとうございました!

では一緒に老後のための資産形成をしていきましょう。