バックパッカーとして様々な国を訪れる筆者は日本を出る度に

「海外での支払い方法はどうしよう?」

と悩みます。

毎回どこぞの国・地域を旅する前には入念に調べて「よし!」と納得しているはずですが、ちょっと時間が経つとすぐに忘れてしまうのが海外での支払い方法です。

ということで、本記事では海外でお金を支払う際の支払い方法について(自分の備忘録も兼ねて)ちょっとまとめてみました(∩´∀`)∩

先に結論を書くとこうなりました。

- 海外でのキャッシングは緊急時以外使わない(多くの通貨で最も損をする)

- 金券ショップなどでの両替が最も得をする場合が多いが、両替手数料が高いマイナー通貨の場合は最も損するので注意

- 最も無難なのはキャッシュカードでその都度○万円単位の現金を現地で引き出すこと

- 金額が大きくなればなるほどクレジットカードは手数料が効いて割高になる(目安2万円以上)

前提条件などの設定に非常に苦労しましたが、少なくとも一般人が一般的なカードを使う場合はある程度的を得ている結果かと思います。

支払い方法には4種類ある

まず、海外で買い物などをする際の代金の支払い方法は大きく分けて以下の4種類になります。

- クレジットカードで決済する

- キャッシングをする

- キャッシュカードで現金を引き出す

- 日本円から現地通貨に両替する

クレカ決済のみ現金不要ですが、下の3つは現金での支払いになります。

基本的な内容ですが一つずつ見ていきましょう。

クレジットカードを使う

海外でもクレジットカードの加盟店なら日本と同じように代金の支払いにクレジットカードが使えます。

店員「合計○○ユーロです。」

自分「じゃあカードで!」

店員「はい、じゃあここにカードを入れてください。」

自分「はい。」

"ピピッ"

※暗証番号やサインが必要な場合もある

店員「はい、じゃあカードを取ってください。こちらがカードの控えです、ありがとうございました。」

自分「あざしたー」

日本と全く同じですね。

しかしクレジットカードの加盟店でなければ当然クレカは使えません。

つまりクレジットカードが使えるお店は「店の利益を削っている」か「クレカ会社への手数料分を上乗せして販売している」かのどちらかになります。

クレカが使えるお店は、

このようなマークが店の入り口やレジ付近に貼ってあることが多いです。

日本だとこんな感じです↓

日本では市民権を得ているJCBカードですが、海外での加盟店舗はごくわずかしかありません。

おそらく皆さん1枚はお持ちかと思いますが、やはり"VISA"か"MASTERCARD"が鉄板です。

たとえばこちらをご覧ください↓

この店ではVISAマークのあるクレカしか使えないということになります。

キャッシングをする

キャッシングとは国際ブランドマークが付いた「クレジットカード」を使って海外のATMで現金を引き出すことです。

海外では駅や空港、街中に日本と同じようなATMの機械がゴロゴロあります。

写真左側の機械がATM

こちらの機械に"VISA"や"MASTERCARD"と書かれたクレジットカードを入れれば現金を引き出せます。

※キャッシュカードによる出金とは少し違います。

筆者も初めは「カードが返ってこないかもしれない…」と謎の疑念を持っていましたが、地元民もよく使っているのですぐに疑いは晴れました。

※ATMは地元民もよく使っている

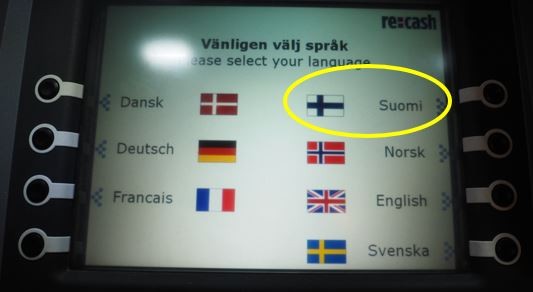

ATMは使い方も非常に簡単で、その都度必要な金額を引き出せるので便利です。

VISAの公式HPでATMの使い方を紹介しているので、ATMの使い方がさっぱりわからない方は一度旅行前にチェックしておきましょう↓

言語も数カ国語から選べることがほとんどで、最低限英語で引き出せるなら世界中どこでも行けます。

筆者は遊びでフィンランド語(=Suomi)を選んだりしていました(;^ω^)

キャッシュカードで引き出す

こちらも上記のATMマシーンを使いますが、クレジットカードではなくキャッシュカードを使います。

キャッシュカードを使う場合、日本のATM出金と同じように銀行口座にある預金残高から直接支払いがなされます。

つまり、預金残高以上の出金はできないということです。

銀行口座に1万円しかないのに5万円のGUCCIのバッグは買えません、しかし上記のクレジットカードによる出金なら可能です。

※カード会社にお金を借りることになるので。

筆者が初めて海外でバックパッカーをした時は、NEO MONEYというプリペイド式のキャッシュカードを作成しそれを携帯しました。

NEO MONEYのキャッシュカード

プリペイド式(前払い式)ということは、たとえカードが盗難に遭い方々で悪用されても被害が限定的なんです。

筆者は事前にNEO MONEYの口座に(余裕をもって)30万円ほど入金しておき、海外のATMで3万円ずつくらい引き出していました。

なんせ初めての海外旅、街中はスリ師ばっかりと本気で思っていたからです(笑)

なので初めての海外旅ではリスクの高いクレジットカードを持たずにプリペイド式のキャッシュカードを選んだわけです。

日本円から現地通貨に両替する

これは真っ先に思い浮かぶ方法ですよね。

空港や銀行で日本円を両替して現地の通貨をゲットするのです。

成田空港なら第1ターミナルだけでも10箇所以上の両替所があるらしいですよ。

(出典:サービス施設 銀行/両替所)

(出典:成田空港で外貨両替するときの手数料を軽く1,000円以上安くする裏ワザ)

なんとなく両替所には人間がいるぶん手数料が高いイメージがありますし、実際ATM等に比べれば手数料が高いことがほとんどです。

緊急時以外、銀行や空港の両替所を利用する必要性はないと言っていいでしょう。

各支払方法の算出式とは?

では上記4つの中で最もお得な出金方法(=支払い方法)はどれなのかを考えます。

そのためには各支払方法がどのような計算方法で算出されるかを知る必要があります。

とりあえず文字で書き並べたのがこちらです↓

- クレカ

=国際ブランド基準レート × 使った外貨額 × 海外事務手数料(%) - キャッシング

=国際ブランド基準レート × 使った外貨額 × 利息(%)+ATM手数料 - キャッシュカード

=国際ブランド基準レート × 使った外貨額+ATM手数料 - 現地通貨に両替

=各社の為替レート × 外貨額

これだけ見てもややこしいと思うので詳しく説明します。

クレジットカード決済

クレジットカード決済の場合の支払総額は以下の計算方法になります。

では㋐㋑㋒のそれぞれについて説明します。

㋐国際ブランド基準レート

㋐国際ブランド基準レートとは、"VISA"や"MASTERCARD"などの国際ブランドが独自に定めている為替レートで、このレートに既にVISAやMASTERCARDの手数料が含まれています。

つまりレート自体がそもそも少し割高になっている、ということです。

各国際ブランドの最新の為替レートはこちらで確認できます↓

- VISA

→為替レート計算機 - MASTERCARD

→Mastercard® Currency Converter Calculator - 銀聯カード

→為替レート検索 - AMEX

→公表していない(←はぁ?) - JCB

→海外でのお取り引きにおける基準レート

この為替レートは毎日変動しますし、支払情報がカード会社に届いた日付のレートが適用されるので、カード決済した時点で日本円でいくらの買い物をしたのかを知ることは不可能です。

VISAの為替レートでシミュレーションした結果、2023年10月30日現在では以下の手数料が実際の価格よりプラスで上乗せされているようです↓

| 通貨 | 手数料率 |

| ドル | 1.96% |

| ユーロ | 2.18% |

| スイスフラン | 2.37% |

| 人民元 | 2.04% |

100ドル使ったらそのうちの1.96ドルはVISAへの手数料というわけですね。

この上乗せされている手数料は、(後述しますが)駅や空港の外貨両替所で上乗せされている為替レートとほとんど変わりませんでした。

金融業が儲かる仕組みがよく理解できました(笑)

㋑使った外貨額

これはカード決済した現地通貨の金額です。

例えば150ユーロの買い物をしたら150ユーロ、そのまんまの金額です。

㋒海外事務手数料

㋒海外事務手数料とは、クレジットカードを発行しているカード会社から請求される手数料です。

先ほど説明した国際ブランド基準レートは"VISA"や"MASTERCARD"などに支払う手数料、海外事務手数料はクレジットカード会社に支払う手数料です。

例えばこちらのクレジットカードの場合↓

「VISA」を搭載した「楽天カード」ですので、VISAと楽天の両方に手数料を支払う必要があります。

※上で述べたように国際ブランドに対する手数料は適用される為替レートに既に含まれている

もう一例、こちらのクレジットカードの場合↓

MASTERCARDを搭載した三菱UFJカードですので、MASTERCARDと三菱UFJの両方に手数料を支払う必要があります。

ではこの海外事務手数料の相場はいくらくらいなのでしょうか?

それをまとめたのが下の表です。

| クレジットカード会社 | VISA | MASTERCARD | 銀嶺 (UnionPay) | JCB | American Express |

| 楽天 | 1.63% | 1.63% | ― | 1.60% | 2.00% |

| 三井住友 | 2.20% | 2.20% | 2.50% | ― | ― |

| 三菱UFJ | 2.20% | 2.20% | ― | 2.04% | ― |

| セディナ | 2.20% | 2.20% | ― | 2.20% | ― |

| オリコ | 2.20% | 2.20% | ― | 1.60% | ― |

| イオン | 1.60% | 1.60% | ― | 1.60% | ― |

| セゾン | 2.20% | 2.20% | ― | 2.15% | 2.00% |

| エポス | 1.63% | ― | ― | ― | ― |

ということで、海外事務手数料だけで判断するならイオンカードでVISAやMASTERCARDを作るのが最もコスパが良いという結果になりました。

ちなみにイオンカード(1.60%)と楽天カード(1.63%)の手数料の差は0.3%ですが、

➀100万円の買い物をした場合で3,000円ほど

➁5万円の買い物をした場合で150円ほど

手数料で差が出てくることになります。

しかしもう一つ落とし穴がありましたよね?

先述したVISAの国際基準レートに、さらにクレカ会社の海外事務手数料(=1.63%)を加えると手数料率が跳ね上がりました↓

| 通貨 | 手数料率 |

| ドル | 1.96%→3.622% |

| ユーロ | 2.18%→3.846% |

| スイスフラン | 2.37%→4.039% |

| 人民元 | 2.04%→3.703% |

このようにクレジットカード決済も意外と手数料率が高いことがわかりました。

キャッシング

キャッシングの場合の支払総額は以下の計算方法になります。

㋐と㋑については既に説明しているので割愛して、㋒と㋽について説明します。

㋒利息

さて、キャッシングとはクレジットカード会社からお金を借りる行為なので当然利息がかかります。

利息がかかるということは、重要になってくるのが利率(=年利)ですよね。

大手カード会社の海外キャッシングの利率は、、、なんと年利18%です。

皆さん、ここひっくり返るところですよ(笑)

余談ですが、日本の法律では上限金利が以下のように定められています↓

海外のATMで100万円以上キャッシングした場合、金利は18%から15%に下がるようです。

| クレジットカード会社 | 実質年率 |

| 楽天 | 18.0% |

| 三井住友 | 18.0% |

| 三菱UFJ | 14.95%~17.95% ※カードの種類で利率が変化 |

| セディナ | 18.0% |

| オリコ | 4.5%~18.0% ※カードの種類や利用可能枠により利率が異なる |

| イオン | 7.8%〜18.0% ※海外キャッシングは全てリボ払いになります。 |

| セゾン | 2.8%~18.0% |

| エポス | 18.0% |

年率2.8%~とか年率4.5%~とかありますが、基本的に皆さんがお持ちのカードなら年率18%だと思っておきましょう。

持っておられたらすみません(´・ω・`)

さて年利18%ではわかりにくいので、まずはそれを1日あたりの利率に直してみましょう。

ということになります。

海外のATMで1万円をキャッシングした場合(=ATMで現金を引き出した場合)、

になります。

キャッシングした元金+利息はクレジットカード会社の引落し日に自動的に引き落とされるので、最長で2カ月分の利息がかかることになります。

ということは、1万円分キャッシングした場合の2カ月の利息額は

となり、約296円となります。

ちなみに筆者はギリシャの首都アテネで3万円分くらい現地通貨をキャッシングした時は、次の日に楽天カードの繰上げ返済窓口に電話して(楽天リンクなら電話代が無料だった)利息がかかる暇も与えず速攻で繰り上げ返済しました(笑)

※パルテノン神殿を含むギリシャ建築観光にお金を使い過ぎたんです。

この場合1日あたり約15円の利息、1カ月で450円ほど、2ヶ月で900円ほどの利息額になる計算だったので電話の待ち時間は長かったですが翌日に即返済して利息額を節約したというわけです(;^ω^)

このように各カード会社には繰上げ返済窓口があると思うので繰り上げ返済をして借入期間を短くすれば利息額を大きく減らすことが可能です。

㋽ATM手数料

さて、ATMでキャッシングをした場合は利息の他にATM利用手数料もかかってきます。

これも日本国内でATMを使った場合と同じです。

| クレジットカード会社 | 1万円以下 | 1万円以上 | 2万円以上 |

| 楽天 | 110円 | 220円 | ― |

| 三井住友 | 110円 | 220円 | ― |

| 三菱UFJ | 110円 | 220円 | |

| セディナ | ※公式HPに記載箇所を発見できず | ||

| オリコ | 110円 | 220円 | ― |

| イオン | 110円 | 220円 | ― |

| セゾン | 110円 | 220円 | ― |

| エポス | 110円 | 220円 | ― |

ということで、三菱UFJカード以外は

- 1万円以下(=110円)

- 1万円以上(=220円)

でATMの利用手数料が変わってきます。

利息よりもATMの利用手数料がネックになってきますね。

キャッシュカード

キャッシュカードによる出金の場合の支払総額は以下の計算方法になります。

もう説明する必要もありませんよね。

キャッシュカードは預金残高からの支払いになるのでクレカ会社からお金を借りるわけではありません、つまり利息がかかりません。

しかしATM手数料は引き出す度にかかってくるので、やはりコイツがネックになってきます。

頻繁にATMで出金するくらいならクレジットカードで決済し、海外事務手数料を支払っている方がよほど経済的だと思います(=少額決済の場合)

もしくは、一度に多額の現金を出金しATMの利用回数を減らすという方法も考えられます。

しかしこの場合は多額の現金を携帯することになるのでスリや恐喝に遭った時のダメージはデカいです。

現地通貨に両替

そして最後に空港や駅で現地通貨に両替する方法です。

㋐各社の為替レートについて説明します。

㋐各社の為替レート

銀行や空港、金券ショップなどで外貨を両替する際には両替手数料がかかります。

当然ですよね、人間が動いているのですから。

両替手数料の計算はいたって簡単です。

たとえば2023年10月27日20:35時点での外国為替レートは以下の通りです↓

(出典:三井住友銀行|リアルタイム為替レート)

とりあえず以下の3つの通貨をピックアップしてみました↓

- 米ドル:150.73円

- ユーロ:159.00円

- スイスフラン:166.86円

これは実勢価格なので実際に現時点ではこの金額で取引が行われているということになります。

そして(たとえばですが)みずほ銀行の外貨両替相場を確認してみました↓

(出典:みずほ銀行|外貨両替相場)

同様に上述した3つの通貨をピックアップしてみました↓

- 米ドル:153.44円

- ユーロ:164.79円

- スイスフラン:172.19円

この金額は実際にみずほ銀行に行って外貨を得る時の手数料込みのレートになります。

これらを表にしてみずほ銀行の両替手数料を計算してみました↓

| 通貨 | 為替レート(実勢価格) | みずほ銀行の両替相場 | 手数料(差額) |

| 米ドル | 150.73円 | 153.44円 | 2.71円 |

| ユーロ | 159.00円 | 164.79円 | 5.79円 |

| スイスフラン | 166.86円 | 172.19円 | 5.33円 |

※つまり150.73円の1ドル紙幣をみずほ銀行は153.44円で売っているということになります。

表右端の金額がみずほ銀行の両替手数料になります。

これらのデータから両替手数料(%)を算出するとこうなります↓

| 通貨 | 手数料率 |

| 米ドル | 1.80% |

| ユーロ | 3.64% |

| スイスフラン | 3.19% |

なるほど、楽天カードの海外事務手数料が1.63%だったので単純な比較で言うとみずほ銀行で外貨を両替するよりは現地でクレカ決済する方がお得と言えそうですね。

この外貨両替相場は銀行や空港、金券ショップの支店によっても異なるので一概に比較するのは不可能だと思いますが、ある程度の傾向はあると思います。

筆者も詳しく調査しようと思いましたがこれはかなり大変、どうしよっかな~と思っているところに【外貨両替レート20店舗比較】手数料がお得なおすすめは銀行?大黒屋?というブログ記事を発見しました。

こちらの方の記事を勝手に要約しますと、

「銀行」「外貨両替所」「金券ショップ」「外貨宅配業者」の4業者計20店舗で調査したところ金券ショップが圧倒的に安かったという結果になった。

ドルやユーロのメジャー通貨は各社そこまで大差はないが、韓国ウォンや台湾ドルなどのマイナー通貨は大きく差が出る。

しかし金券ショップにストックされている外貨は少額なことが多いので多額の外貨を得るには適していない。

まとまった外貨が必要な場合は、「空港にある銀行系の外貨両替所」で両替するのが良い。

ということでした。

これは筆者の経験則ともピッタリ合う気がするので納得できました。

結果、、、どうするべきなのか?

さて、ここまで色々と計算式とか比較表とかなんやかんや書いてきたわけですが。

結果、どうすればいいんだ!!?

ということですよね。

本記事の内容を総括するとこうなりました↓

- 海外でのキャッシングは緊急時以外使わない(多くの通貨で最も損をする)

- 金券ショップなどでの両替が最も得をする場合が多いが、マイナー通貨の場合は最も損するので注意

- 無難なのはキャッシュカードでその都度○万円単位で現金を引き出すこと

- 金額が大きくなればなるほどクレジットカードは手数料が効いて割高になる

となりました。

ここからは完全に自己満足の世界なので興味ない方は遠慮なく飛ばしてください。

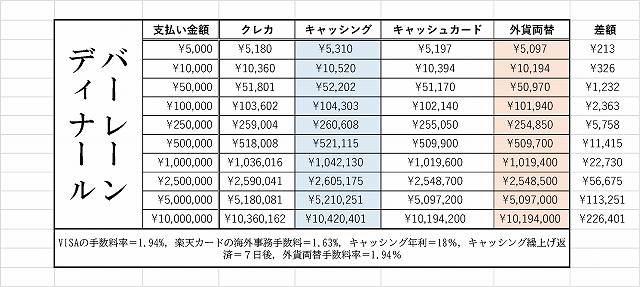

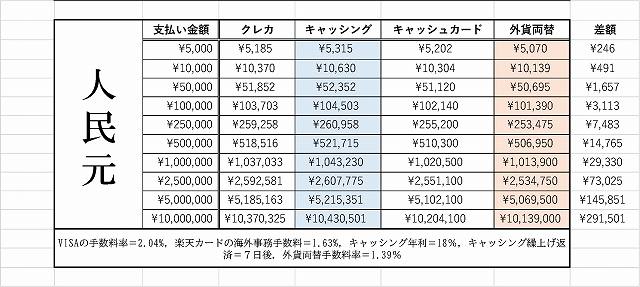

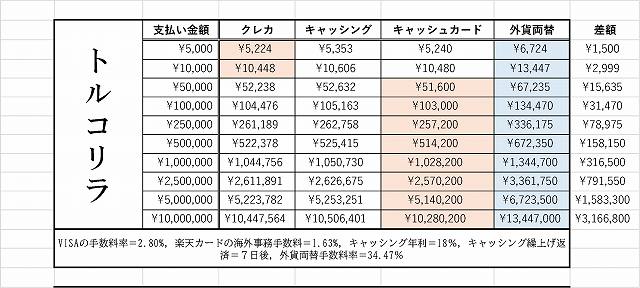

一応自分で以下の7種類の通貨にてシミュレーションを行いました。

メジャー通貨

- ドル

- ユーロ

- ポンド

マイナー通貨

- 人民元

- バーレーンディナール

- 南アフリカランド

- トルコリラ

青色が最も損な方法、オレンジ色が最もお得な方法という色分けをしています。

また、最大値と最小値の差額も右端に記載しております。

一つご留意頂きたいのが、これはあくまでシミュレーション結果だということです。

なるべく公平な数字で計算したつもりではありますが、

- 国際ブランドの手数料

- クレジットカード会社の海外事務手数料

- キャッシング時の年利

- キャッシングの繰上げ返済期間

- 両替事務手数料率

などなど、全てこのシミュレーションに当てはまる人は少ないかもしれません。

しかし両替についてはみずほ銀行という大手銀行窓口でもコスパ最強という結果になったので、金券ショップで両替すればもっと差は開くと思うのでやはり金券ショップ最強と言えるかもしれませんね。

どの国際ブランドにすべき?

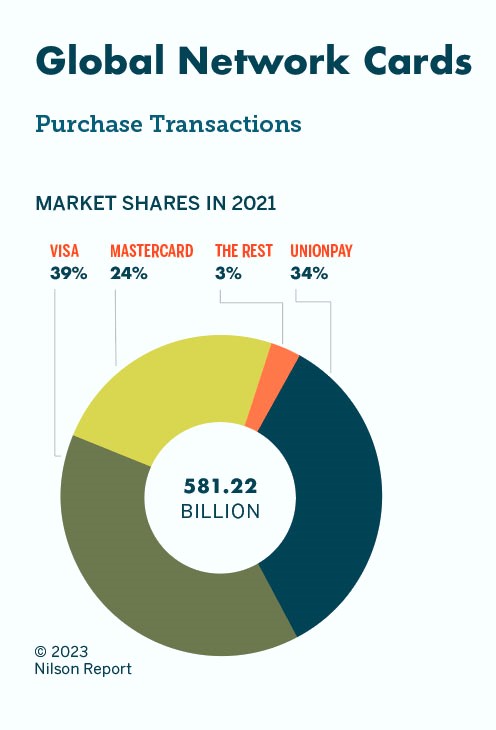

クレジットカードには、VISAやMASTERCARD、JCBやAMEXなど色々な国際ブランドがあります。

世界的にみるとそれぞれの国際ブランドのシェアは以下の通り↓

(出典:Global Network Cards)

| VISA | 39% |

| UNION PAY(銀聯カード) | 34% |

| MASTERCARD | 24% |

| THE REST(その他) | 3% |

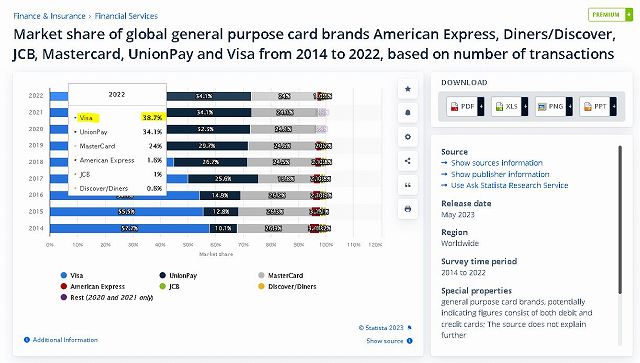

また、「THE REST(その他)」の中身をさらに詳しく見てみるとこうなります。

| VISA | 39% | |

| UNION PAY(銀聯カード) | 34% | |

| MASTERCARD | 24% | |

| その他 | American Express | 1.6% |

| JCB | 1% | |

| Discover/Diners | 0.6% | |

上記「Union Pay」は「銀聯(ぎんれん)カード」とも呼ばれている通り、最近シェア急拡大中の中国発祥のブランドになります。

まあ筆者の個人的な意見ですが、従来通り"VISA"と"MASTERCARD"の2種類を持っていれば十分だと思います。

さいごに

ということで、今回は海外で最もお得な支払方法は?について解説してきました。

筆者にとっても毎回出国前に悩んでしまう事案だったので今回このように知識を整理できて非常に満足しています(∩´∀`)∩

通貨の種類や引き出す金額にもよりますが、基本的に海外キャッシングが最もコスパが悪く両替所で両替するのが最もコスパが良いとなったのはかなり意外でした。

まあとは言え、条件によっても大きく変わると思うので一概に読者の方全員に当てはまるわけではありません。

しかし少なくとも「キャッシング」と「キャッシュカード出金」で比較すると、キャッシングの方が単純に利息分高くなるのでやはりキャッシュカード出金には勝てないと思います。

皆さんもご自身で一度計算してみてはいかがでしょうか?

ではまた~